美国实体零售的风险隐患、行业分化和业态嬗变

疫情之下,美国经济现状以及未来趋势如何?实体零售业有了哪些变化?企业应如何把握机会、防控风险?下面信保小卫士为大家一一解读。

01

疫情失控,经济下行,零售受灾

疫情失控

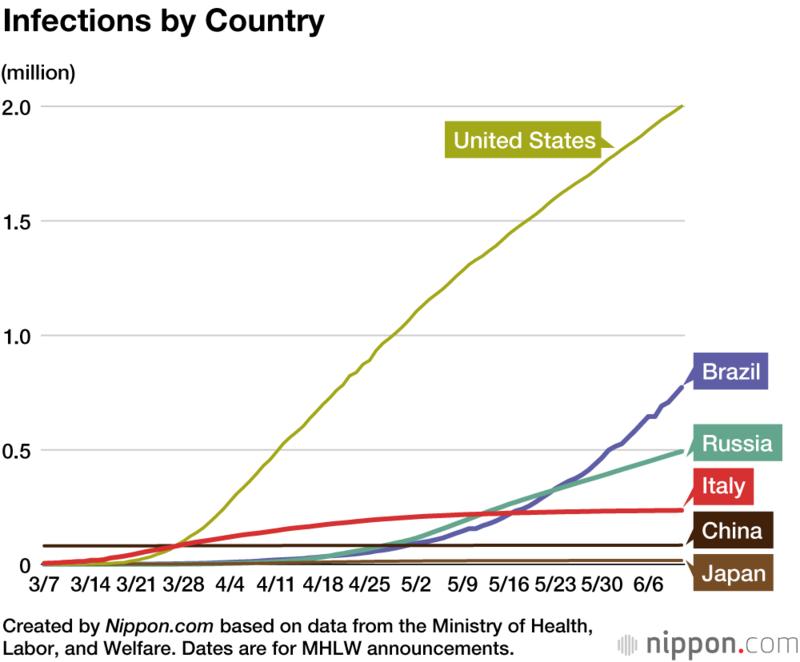

今年以来,新冠疫情席卷全球绝大数国家,美国成为了全球疫情最为严重的国家,截至6月27日,全美确诊人数超过250万,远超世界其他国家,而且数月以来,美国的新增确诊人数一直呈持续增长趋势,短期内难以看到疫情防控的拐点。

(新冠病毒确诊人数排名)

(3月以来新冠病毒确诊人数变化)

经济下行

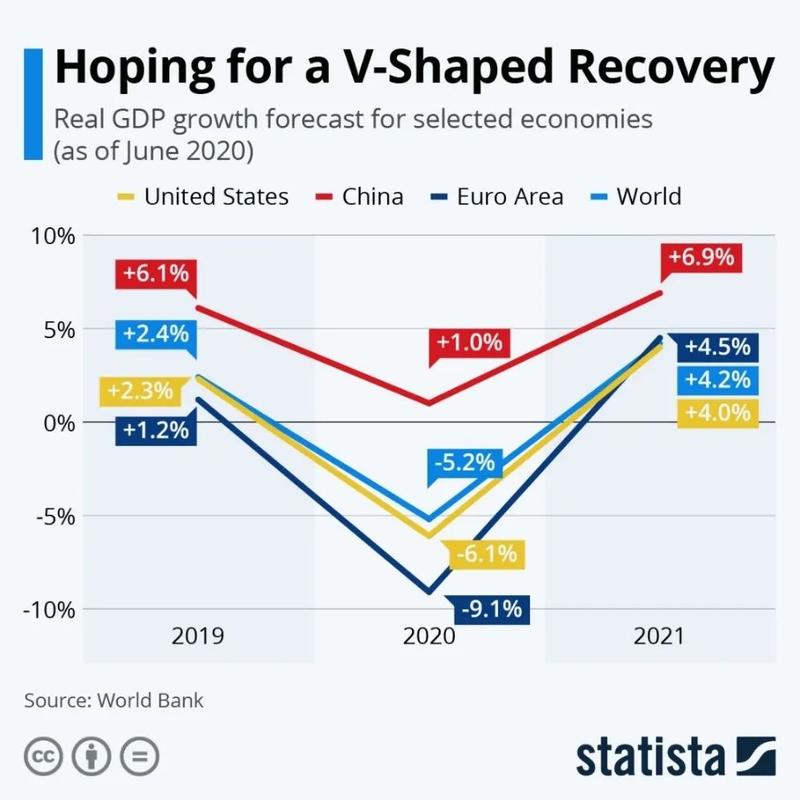

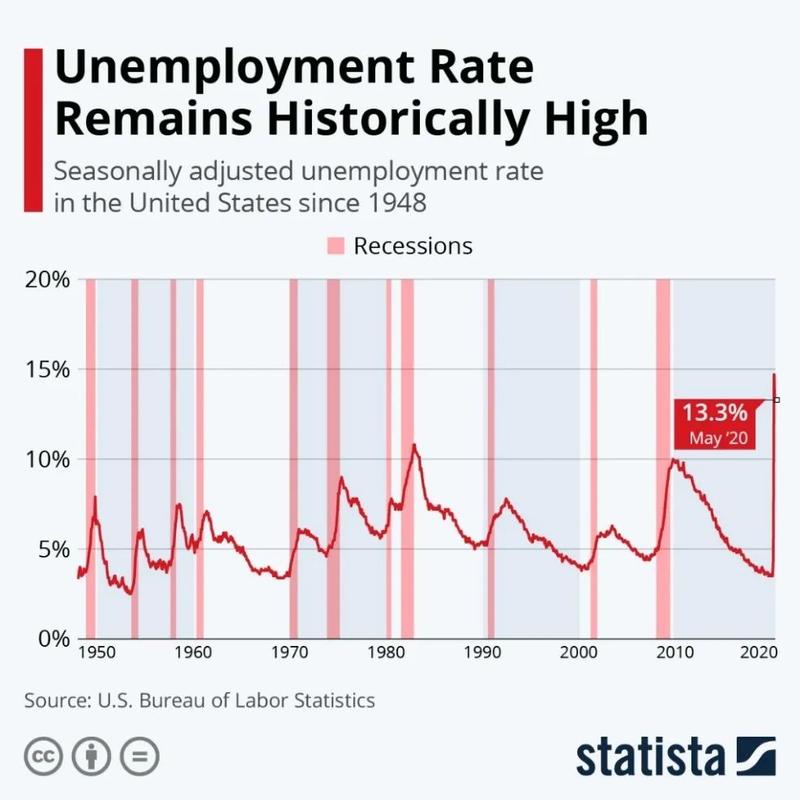

在疫情肆虐下,美国经济备受打击,根据世界银行6月份最新的预测,2020年美国的GDP将负增长6.1%,低于世界平均水平。而美国的封锁防疫措施,导致美国经历了最严峻的失业潮,4月美国失业率为14.7%,是上世纪30年代经济大萧条以来最高值,5月失业率居13.3%的高位。

(世界银行对世界主要经济体增长预测)

(美国1948年以来失业率)

零售受灾

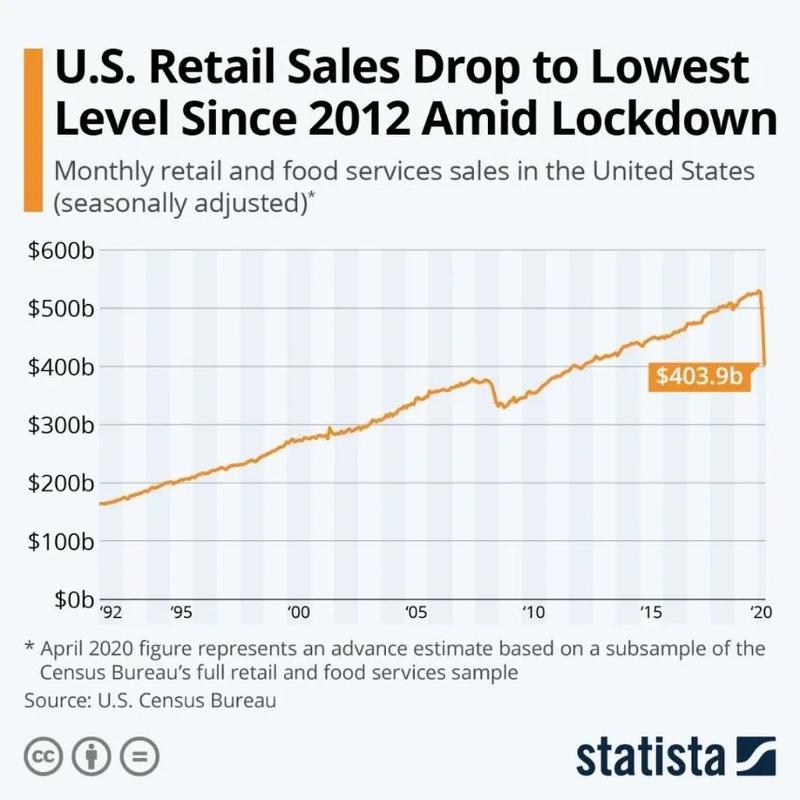

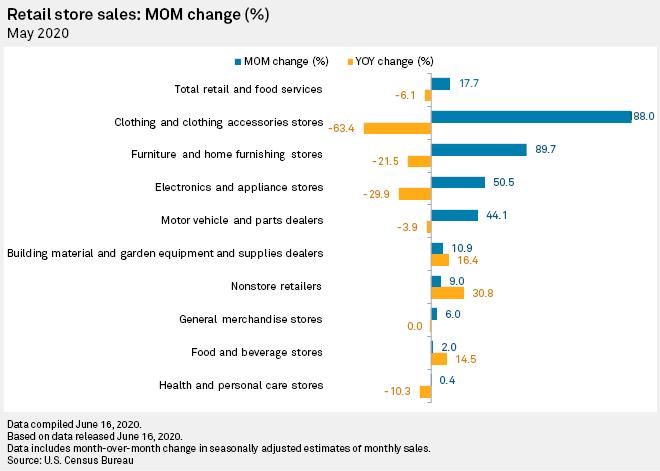

在疫情攻防战中,美国经济受到影响,人员流动受到限制,众多行业和企业都受到了相当大的冲击,其中最直接体现经济活跃程度的零售业首当其冲。根据美国统计部门的测算,4月份零售业销售总额规模从疫情前的5000多亿美元下滑到4000亿美元出头,直接倒退至2012年的水平。虽然5月以来,随着部分行业复产复工,零售行业的销售额相比4月已有所回升,但是与上年同期相比,销售总额仍然下降6.1%,其中服装类零售衰退最为严重,同比下跌达63.4%,电子设备和家具类同比下滑也超过20%,整体形势仍然不容乐观。

(美国近年零售业销售总额变化)

(美国5月零售业销售同比/环比变化)

02

实体零售的关店潮、破产潮

破产情况

虽然美国的经济底子较厚,经济活动也在缓慢恢复,但由于防疫形势依然严峻,加上美国国内各地的抗议和骚乱事件频发,零售、饮食、娱乐等行业要短期内恢复至疫情前的水平实在难以想象,在这种背景下,部分零售类企业不得不面临裁员、关店甚至破产倒闭的境地。

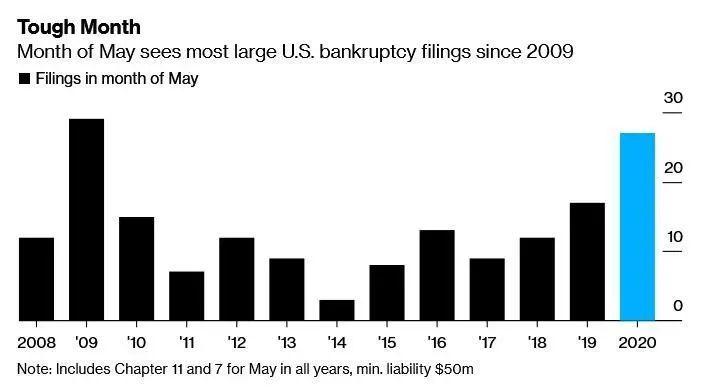

根据彭博社的统计,以5月单月为例,美国5000万美元债务规模以上破产案例数已超过20例,迫近2009年金融风暴时期,而今年以来(截止至5月7日),5000万美元债务规模以上破产案例数累计已达78例,已超过此前多个年份的全年水平,可见企业的破产倒闭数量有明显增大的趋势。

(近年5月单月5000万美元债务规模以上破产案例)

(近年5000万美元债务规模以上破产案例)

营收预测

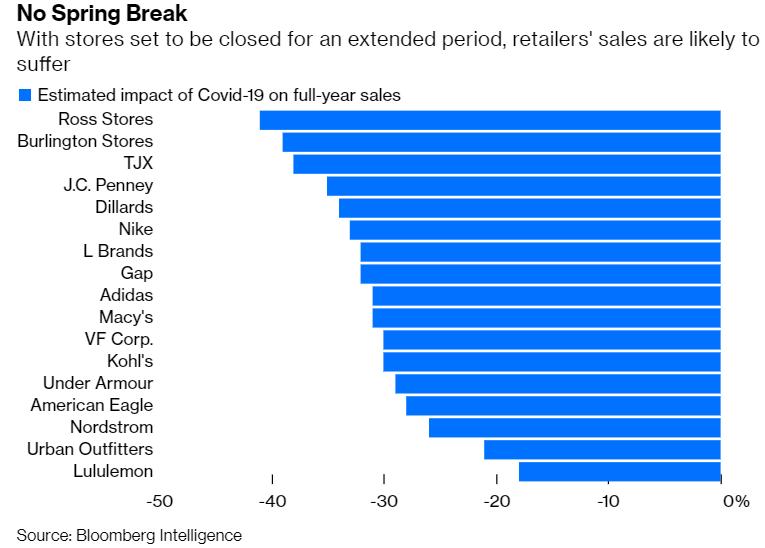

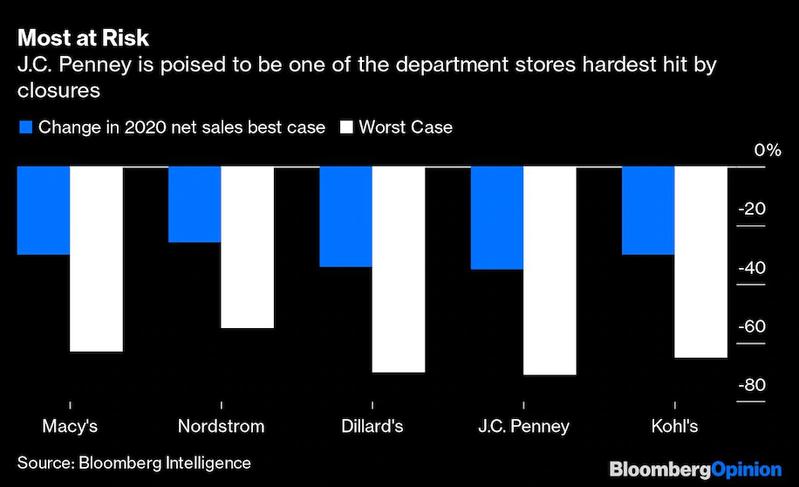

早在疫情初期,美国开始实行封锁政策时,零售行业受到的打击就首当其冲,其中依赖门店经营的服装纺织零售更是重灾区,彭博社曾测算过美国各大纺织服装零售企业在疫情下的表现,其全年营收将下降20%到40%,而且这还是最乐观的估计,若按照最悲观的模型,部分企业如梅西百货(Macy’s)、迪拉德百货(Dillard’s)等营收规模可能下降超60%。

(各大零售企业今年营收下滑预测值)

(部分零售企业的经营预测

【蓝色:乐观值/白色:悲观值】)

03

实体零售式微,非一日之寒

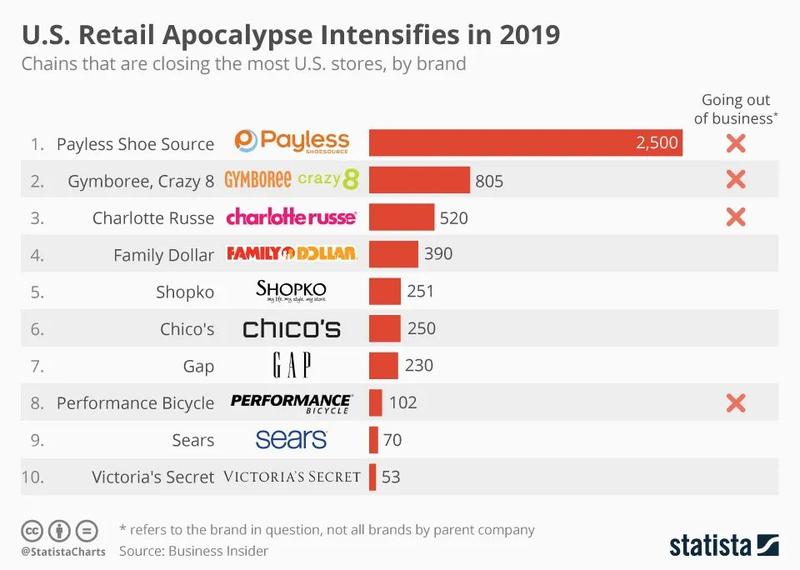

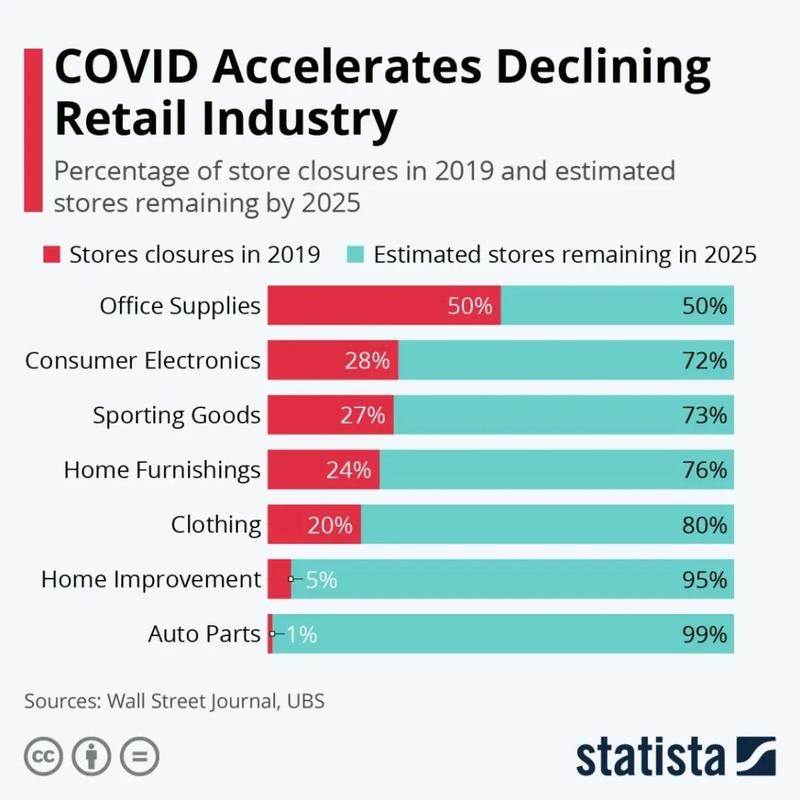

虽然美国零售业在今年疫情以来饱受冲击,但是实体零售的衰退和式微其实在近年来早有端倪,以2019年为例,全年关店数量超过8000家,其中关店数量最多的是Payless鞋店(后已破产)、儿童服装店Gymboree和Crazy 8所有营业网点被关闭(产品线退出运营)、服装商店Charlotte Russe 从业界消失,众多知名商店、品牌纷纷面临关店、转型或者倒闭破产的现实。

(美国2019年零售品牌关店数排名)

(2019年各月破产零售品牌)

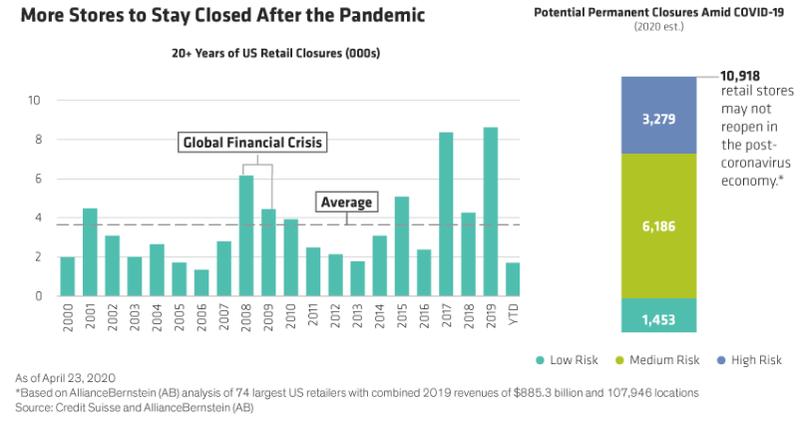

自2017年起,美国零售业就遭遇持续的关店潮,其中2017和2019两个年度关店数量超过8000家,远超2008-2009年金融海啸时期的情况。

而今年以来的疫情更加剧了这个局面,瑞信和联博统计了美国74家大型零售商和约10万家门店的状况,预测今年零售门店的关闭总数可能高达1万家以上,其中9000余家门店的关闭潜在风险为中高程度。

(近20年来美国零售业关店数统计

及2020年关店数预测)

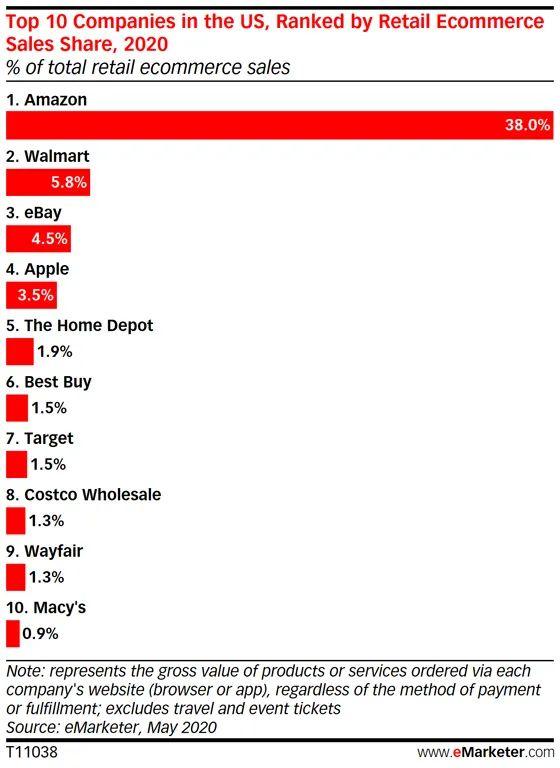

与近年实体零售的关店潮、经营衰退形成鲜明对比的,是蒸蒸日上、潜力巨大的线上零售。根据eMarketer的统计和预测,美国线上零售近年的增长率都在百分之十几以上,在疫情爆发的2020年,增长率预计可达18%;而线上零售在零售业总额中的比重将逐步从2018年的不足10%上升到2020年的15%以上。

由于缺乏互联网基因、转型缓慢,很多传统的零售百货品牌无法在线上市场抵御亚马逊等电商平台巨头。线下市场萎缩、线上无力竞争,很多实体零售商因此难以为继,而疫情黑天鹅更是成为了压垮骆驼的最后一根稻草。

(美国线上零售增长率和市场份额)

(美国主要在线零售企业和市场份额排名)

04

美国实体零售违约风险的

累积、传递和爆发

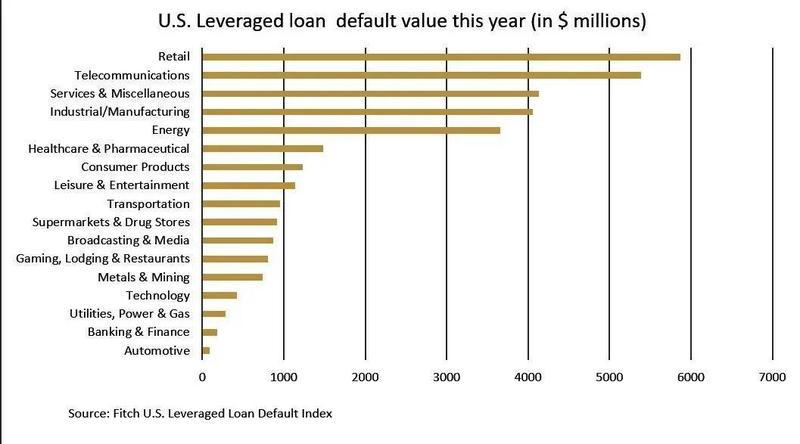

在电子商务的巨大冲击和消费习惯的急速转变的大背景下,美国的实体零售正经历深刻而久远的变化,而疫情大大加速了这一趋势,对于部分实力较弱、转型缓慢、市场策略失败的企业,其违约的风险则不断累积,直至爆发传递至上下游和全行业。比如依赖实体零售门店的购物商城空置率连年上升,近期已经超过了历史高值,各类商场店铺业主在疫情期间遭遇不同程度的租金拖欠。根据惠誉(Fitch)的统计,美国杠杆贷款市场的违约月度数据已达到六年来的高位,而零售业在今年以来杠杆贷款市场违约总量中遥遥领先,可见零售行业整体的累积风险较高,有较大范围蔓延和爆发的可能。

(美国购物商城空置率变化)

(美国各行业杠杆贷款违约总量)

根据瑞银集团近期的研究数据,在本次席卷全球的新冠疫情下,预计全美国有大约10万家零售门店将会在未来五年内因线上零售的竞争挤压而关闭。除了汽配、家装等较依赖线下实体服务的品类外,其他主要的零售品类,如办公设备、电子、体育、家具、服装等,统统面临严峻考验,被关闭的门店将达20%以上。可以预见,在这些类别的实体零售中,大量的品牌和企业或将在未来几年间便不复存在,违约风险在实体零售行业内广泛而长期的存在,对与此交易的供应商而言,潜藏的风险难以回避,必须谨慎对待。

(美国各实体零售未来五年关店比例)

05

美国实体零售发展的分化和嬗变

除了电子商务对实体零售造成巨大冲击外,实体零售行业内部也发生了一定的业态变迁和格局分化。根据德勤的零售业报告,美国实体零售近年来有了几个明显的变化。

首先,是经营业态上有所分化,便利店(convience store)和量贩/仓库式卖场(mass merchat)近年备受欢迎,近三年开店数持续正增长,而传统的百货商店(department store)整体表现萎靡,门店数持续减少。

其次,是零售品类门店也在渐渐起变化,其中纺织服装类(softgood store)品牌门店减少最多,这也是关店、倒闭的重灾区。而家具家装和电子类(hardgood store)品牌门店则由于线下体验和售后服务的优势而逆势增长,成为零售门店增长的亮点。

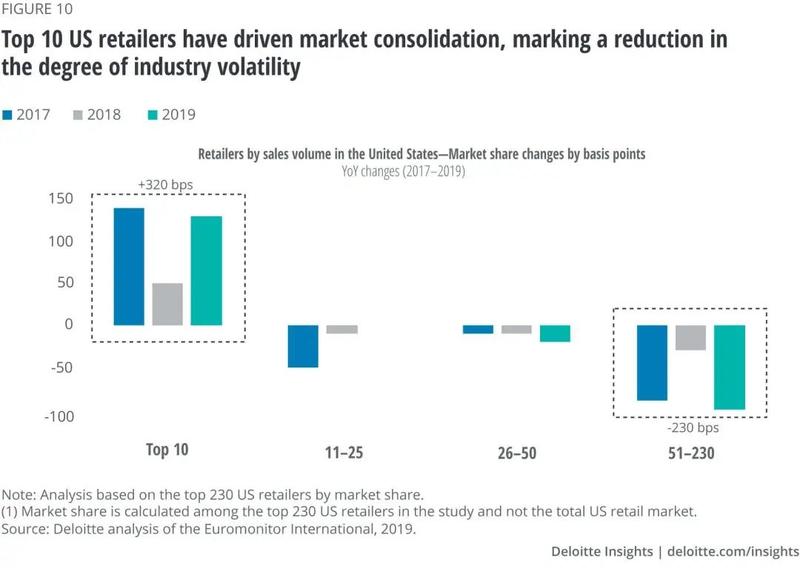

最后,美国实体零售也在经历着显而易见的“马太效应”趋势。根据德勤的报告,2017-2019年,前十大零售商的市场份额持续增长,累计增长了320个基点的市场份额,而排名中后(51-230位)的零售商则累计减少了230个基点的市场份额,基本成为了大型零售商的“增长代价”。这一方面代表着零售市场逐渐趋于稳定,另一方面则代表着中小零售商的发展空间越来受限制,未来可能面临行业巨头的收购整合或者被市场逐渐淘汰消亡。

(美国实体零售近三年品类门店变化)

(美国不同排名零售商近三年市场份额变化)

06

风险、机会和启示

近年美国实体零售业在电商的冲击下,呈现深刻的变化格局,而今年以来的疫情更大大加剧了行业的变迁,在规模庞大的零售业中,风险与机遇并存,国内出口企业不妨从美国的实体零售业态发展中顺势而为,管控风险,识别机会。

对于近期疫情爆发、风险频发阶段,应该:

1

了解买家所在地区的防疫阶段和自身经营现状,商品销售和付款是否顺畅,是否出现拖欠业主租金、大范围关店、裁员等风险异动;

2

了解买家自身线上和线下经营比重,是否有及时调整市场策略以应对疫情和市场变化;

3

对于出现付款逾期和无理要求延长账期等情况,应该抓紧欠款催收并控制后续出运,理性判断后续合作的风险对价。

对于美国实体零售的中长期发展,可考虑:

1

加大与转型成功的实体零售商合作,例如线上渠道拓展顺利、线下有良好体验的品类;

2

争取与行业排名靠前、发展潜力较大的企业发展长期合作,挖掘市场机会,共同成长;

3

提高与部分便利店式、量贩仓储式的零售业态合作力度,顺应市场发展潮流。

|

|

|||||

|

|

|||||

| · 我四家会员企业通过欧盟日用陶瓷反倾销新出口商复审 | |||

| · 废瓷100%再利用 ,景德镇国内首创废瓷回收新工 | |||

| · 告别营业税,拥抱增值税新时代 | |||

| --------------------------------------------------- | |||

| · 美国税改后,世界会怎样? | |||

| · 港口反垄断降低进出口物流成本 | |||

| · 出货注意!法美俄等多国海关有新规定, | |||

| --------------------------------------------------- | |||

| · “一带一路”专利保护的新思考 | |||

| · 阿根廷发布对华陶瓷卫生洁具反倾销初裁 | |||

| · 欧盟日用陶瓷反倾销案期中复审公告 | |||

| --------------------------------------------------- | |||

免责声明:

本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

[不良信息举报:0595-22686788][给福建轻工商会提意见][网站地图]。

即时资讯 |

本月排行榜 |